短短三年,

天翻地覆

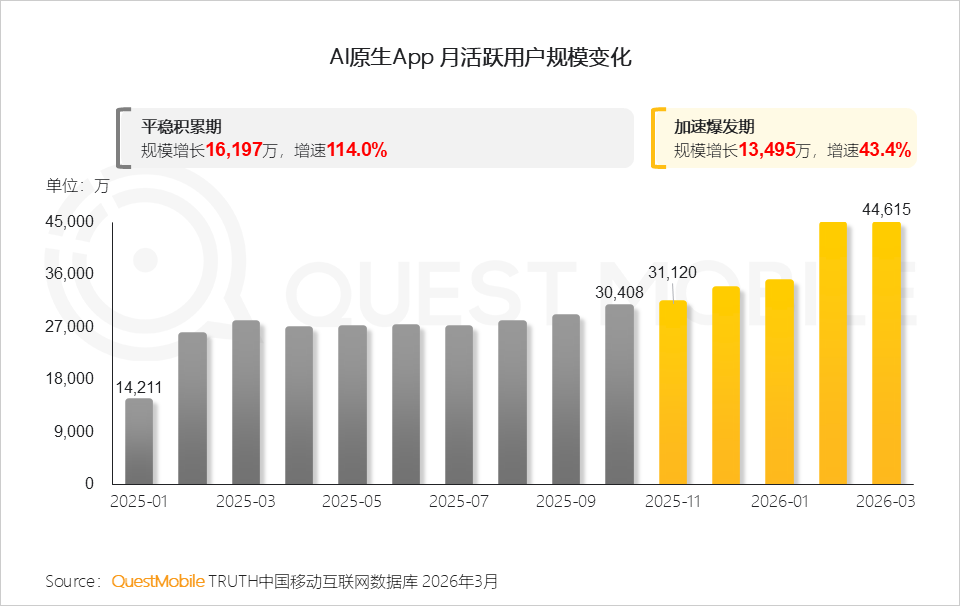

AI 原生 App 从 2025 年初的千万级,走到 2026 年 3 月 4.46 亿 MAU;用户规模已经先于工作流成熟起来。

大公司重资产投资 AI

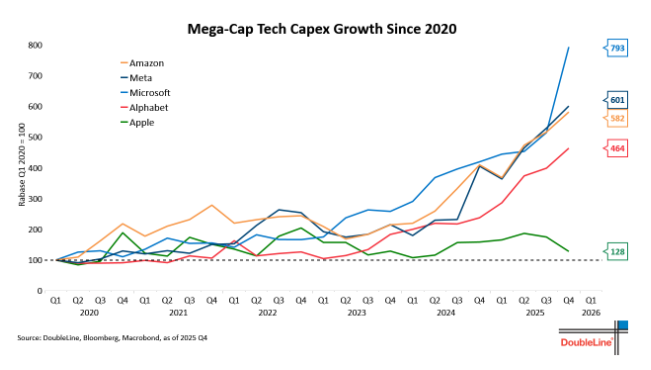

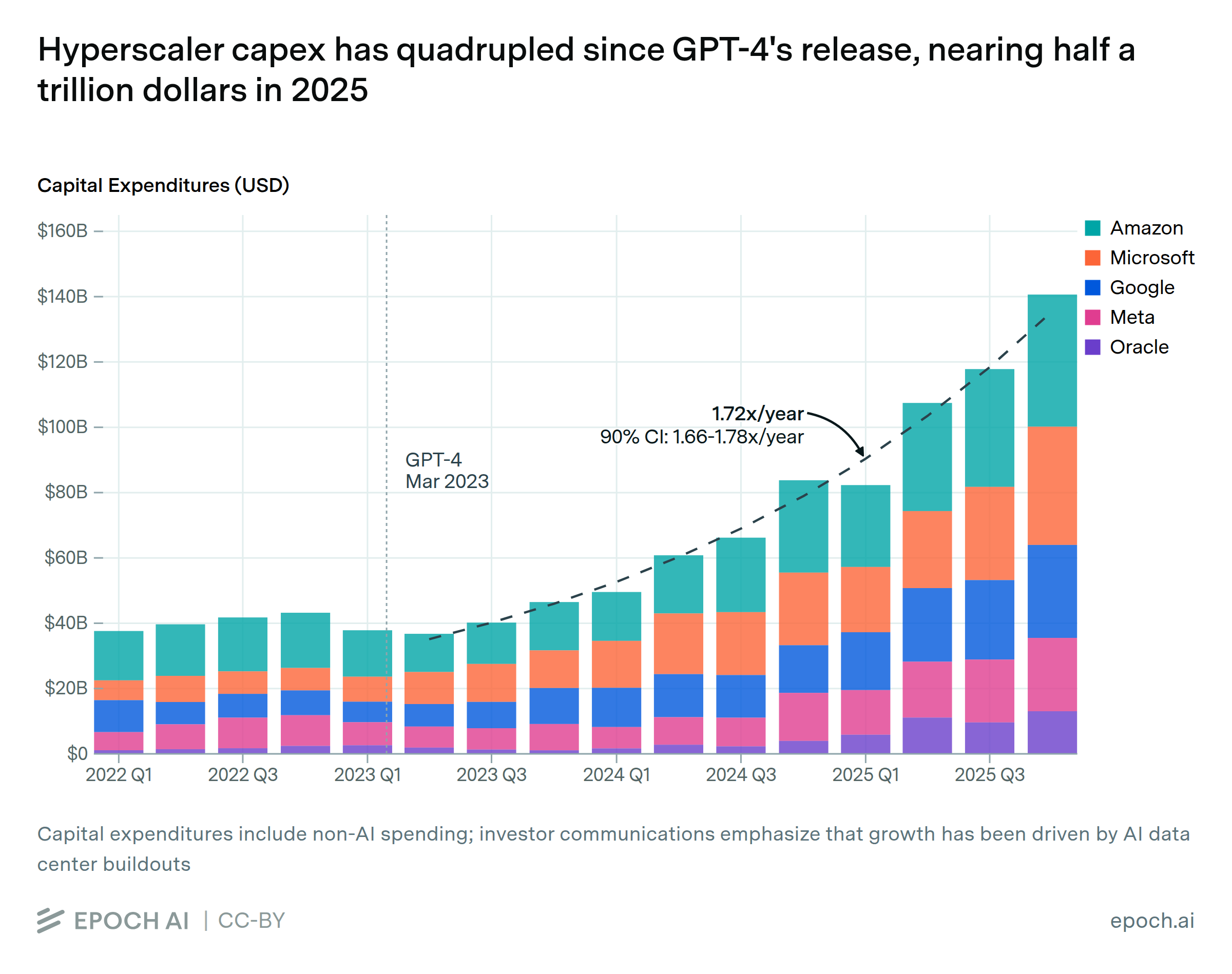

海外 mega-cap 从 2024 后 capex 明显加速,Amazon、Meta、Microsoft、Alphabet(谷歌母公司)都在加码;苹果相对轻资产。

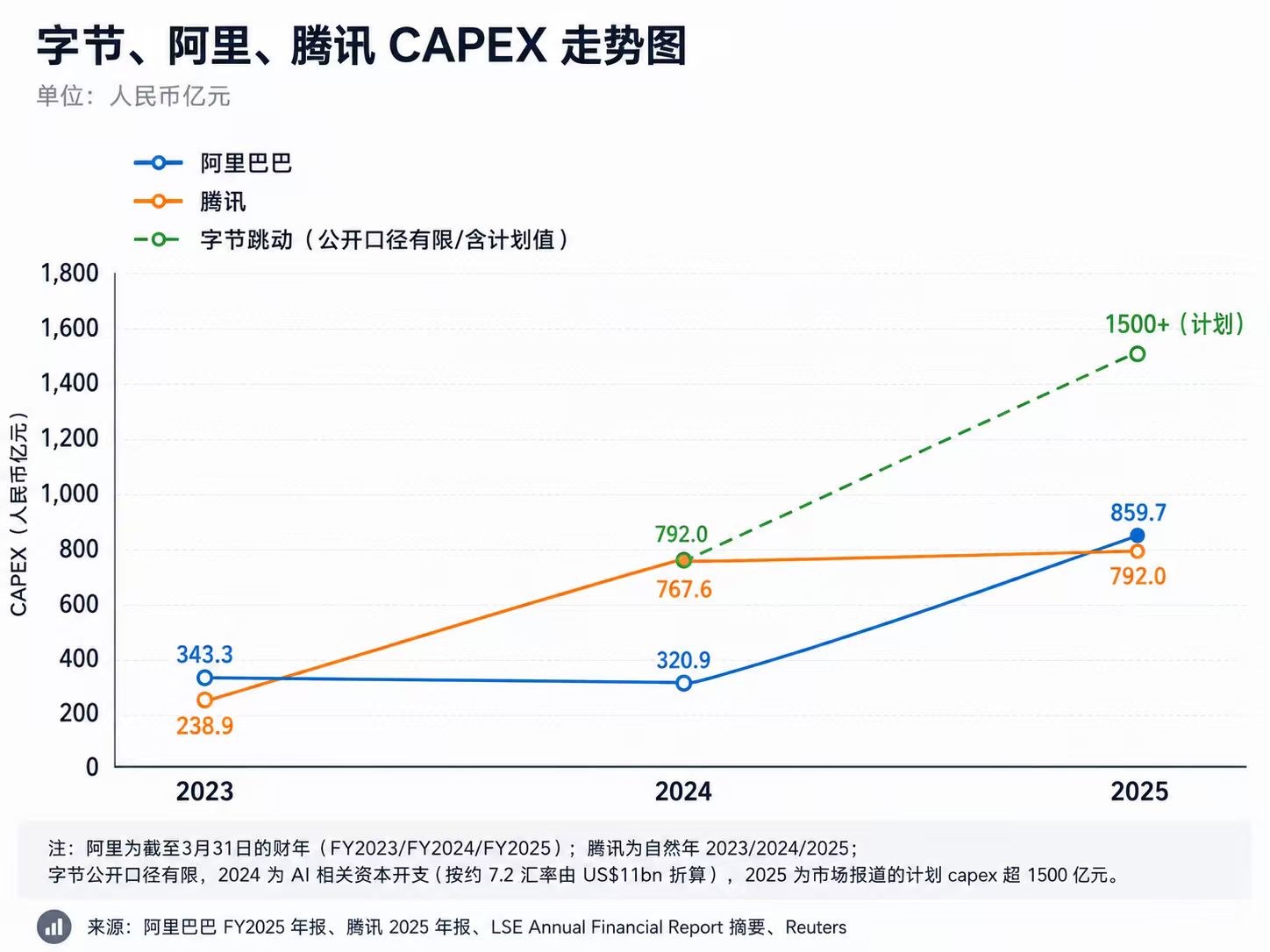

国内也是同一趋势:字节计划 capex 超 1500 亿元,阿里、腾讯也明显上行。AI 投入核心是硬件、数据中心、电力和顶尖人才。

趋势也定了

最聪明、最有钱的人,都在搞 AI。

这张图把 AI 放在 Mainframe、PC、互联网、移动互联网、云 / SaaS 之后,并且斜率更陡:即使有泡沫,市场也已经把 AI 当成下一轮最大技术浪潮定价。

智谱 · MiniMax · Kimi

国外纵云梯:云厂商微软、谷歌、亚马逊、Meta;模型公司 OpenAI、Anthropic;半导体英伟达、AMD、博通、台积电;内存 SK 海力士、三星、美光,轮番被重估。

国内纵云梯:智谱、MiniMax 港股股价快速上涨,资本市场先把 AI 应用、模型和算力需求串成故事。

开源节奏

开始摇摆

Qwen 代表阿里开源路线的心智资产。关键成员离开后,纯粹开源理想主义和大厂商业 KPI 的冲突会被放大。

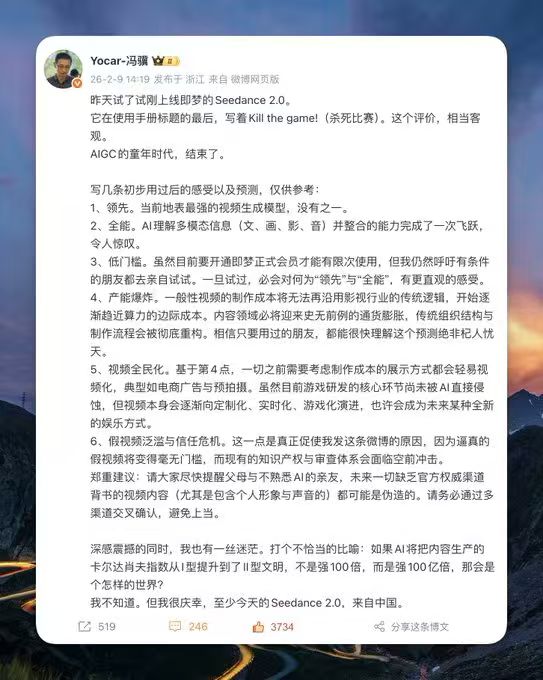

Seedance 2.0

黑神话制作人冯骥对于 Seedance 2.0 的评价和判断。

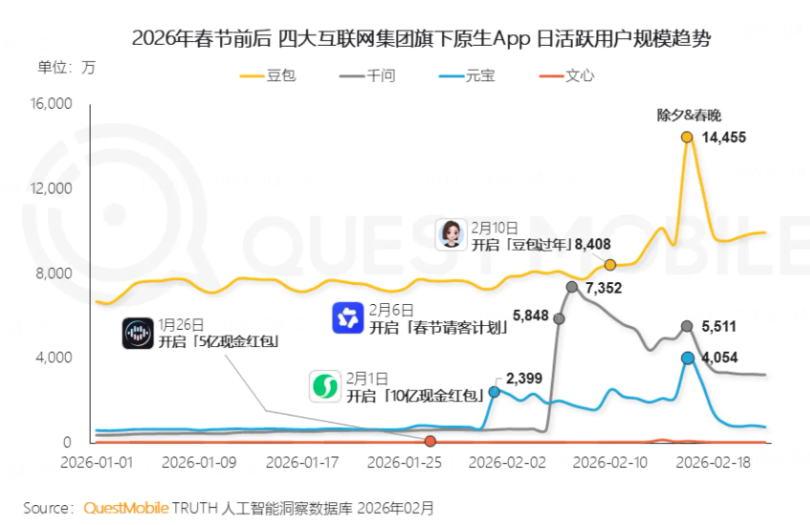

烧钱,一地鸡毛

春节红包、春晚、免费奶茶把 DAU 拉出尖峰;烧钱能买到入口尝试,但留存和习惯还要另算。

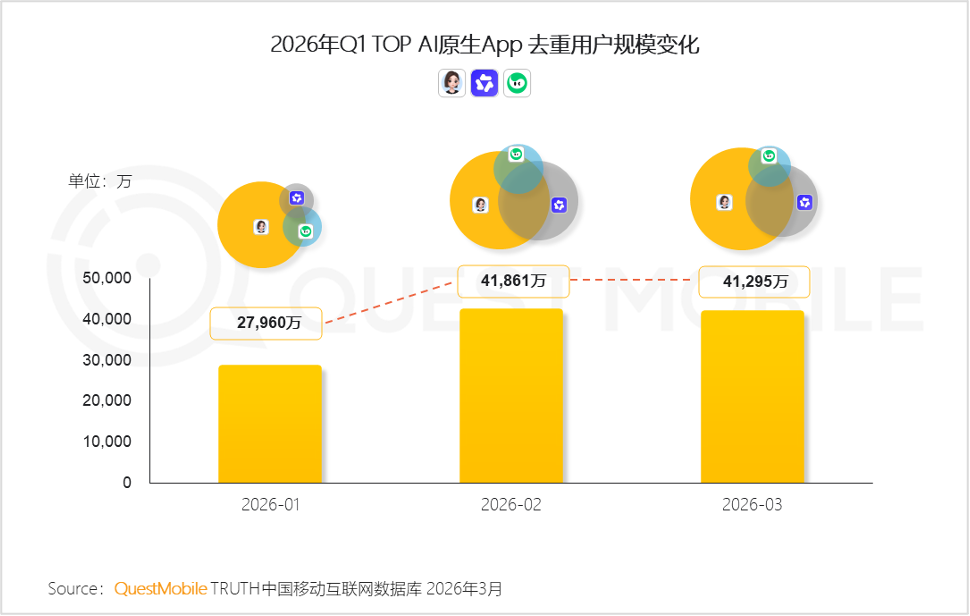

Q1 去重用户在 2 月冲高到 4.18 亿,3 月略回落;春节是入口战,不是终局。

为什么火

coding 能力平民化

IM 模式创新

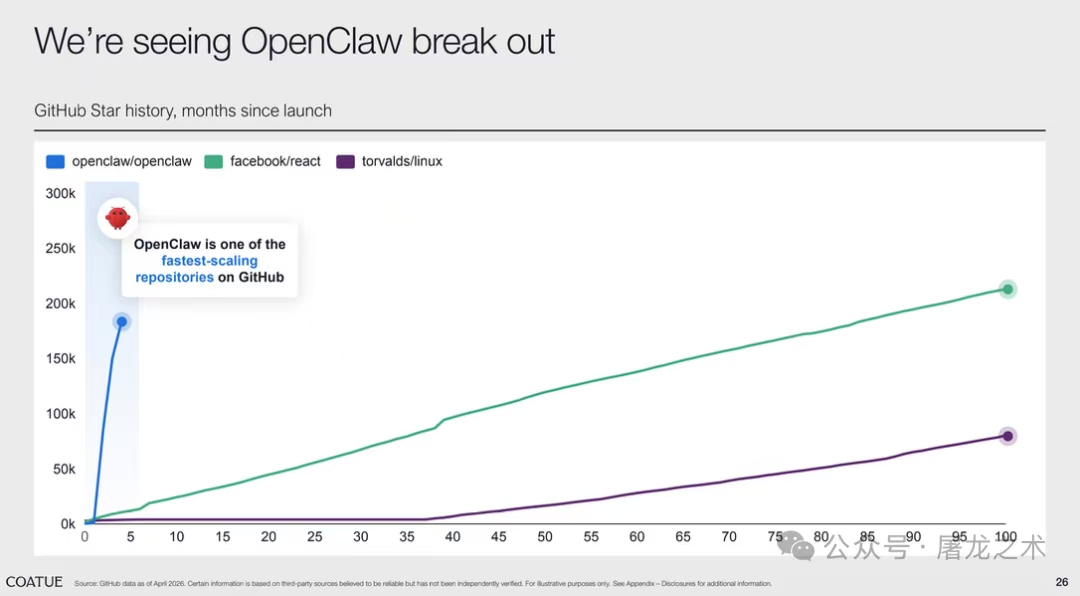

GitHub Star 曲线非常陡峭:和 React、Linux 的长期增长相比,OpenClaw 更像一次集中爆发。

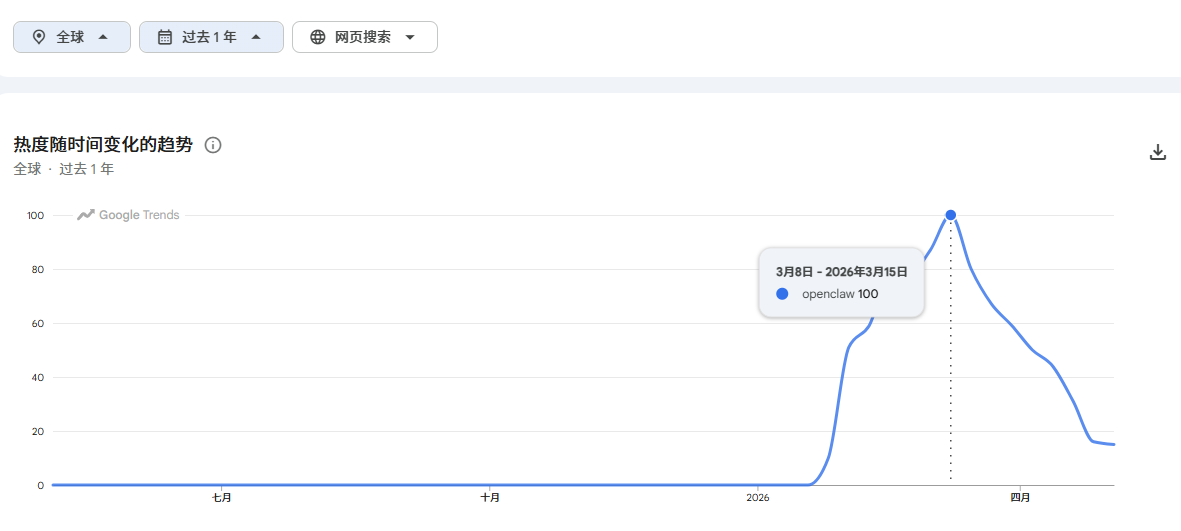

Google Trends 同样显示,openclaw 在 2026 年 3 月搜索热度快速冲到峰值。

软件化 · 免费 token · skills

Claw 的商业模式分三层:应用抢注意力,平台做连接分发,云基础设施卖资源。

TOP 榜里综合助手占主导,说明用户先接受“入口型 AI”,再慢慢迁移到垂直工作流。

有钱也买不到

coding plan

token 黑产 · 新创业方向 · 英伟达仍强

Capex 从 2023 年后明显斜率变陡,云厂商先把算力基础设施堆起来。

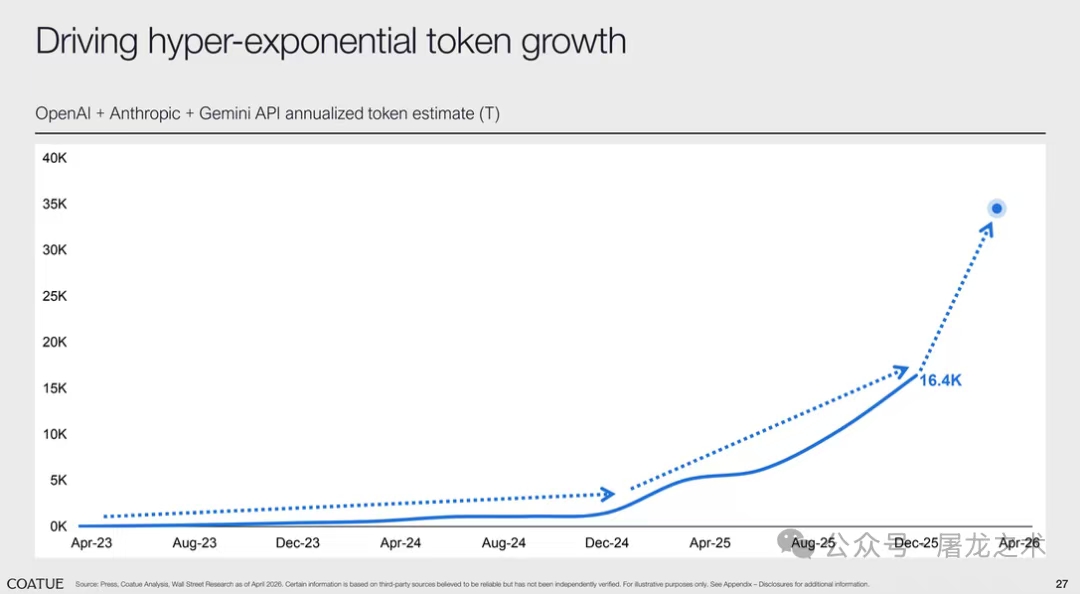

OpenAI、Anthropic 和 Gemini 的 API 年化 token 用量估算快速上升,推理侧需求正在把算力继续吃紧。

就把算力

逼急了

想想英伟达为什么还是很强。

英伟达一年涨幅 84.5%。对一个已经是数万亿美元市值的巨头来说,这种涨幅本身就是市场对算力缺口的定价。

富有想象力的 coding

把抽象概念变成可操作、可推演、可分享的界面。

哲学系学生:把抽象哲学用代码变成可理解的交互界面。

小红书黑客松:00 后、10 后、文科独立开发者、AI 博主、听障创业者都进入创作场。

罗福莉采访:更看重大二大三学生的创意、灵活性,以及没有被禁锢的想法。

50x - 100x

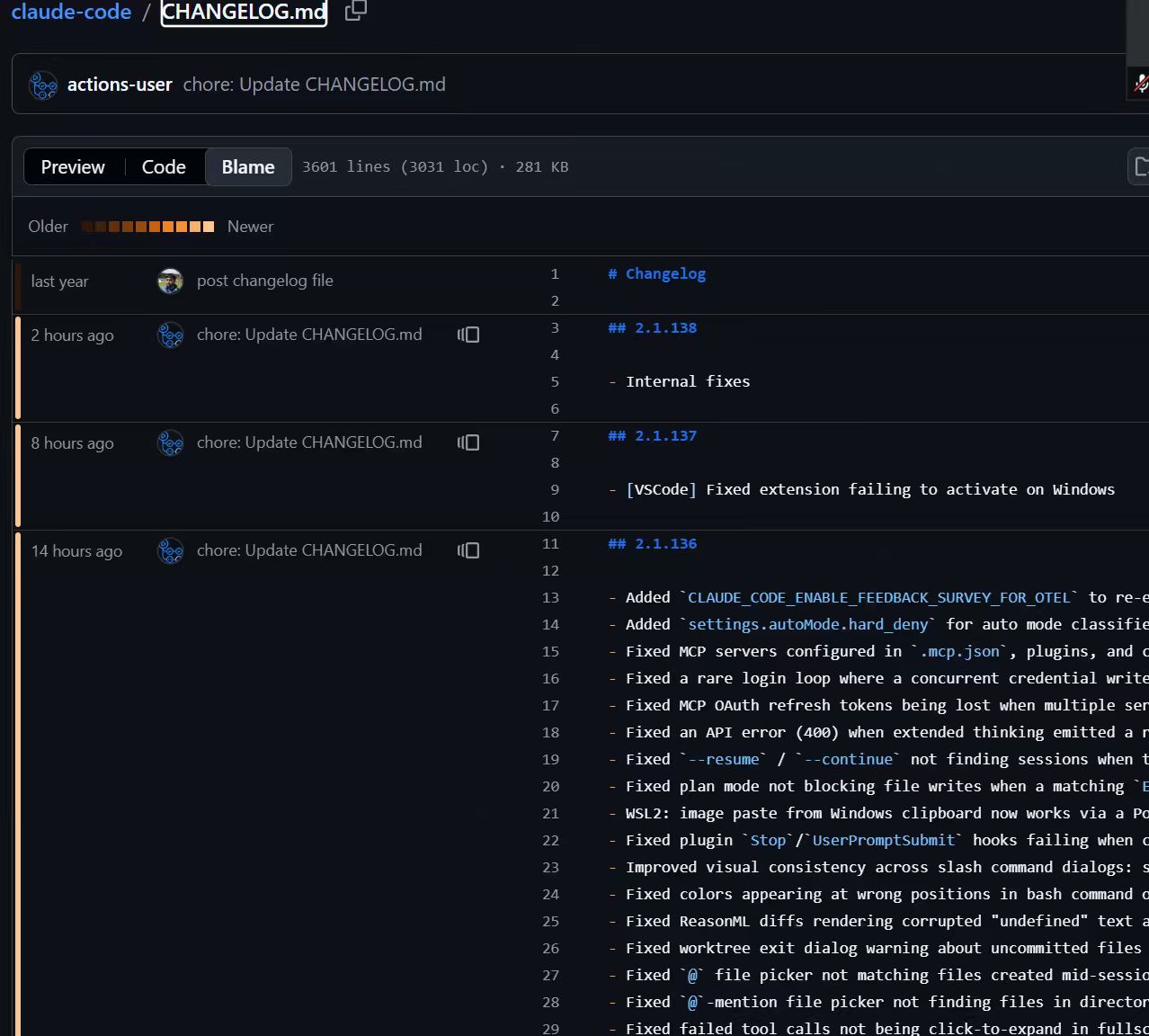

Changelog 同一天出现 2.1.136、2.1.137、2.1.138:高频小版本迭代,说明 coding agent 已经把研发节奏推到另一档。

复杂长任务处理

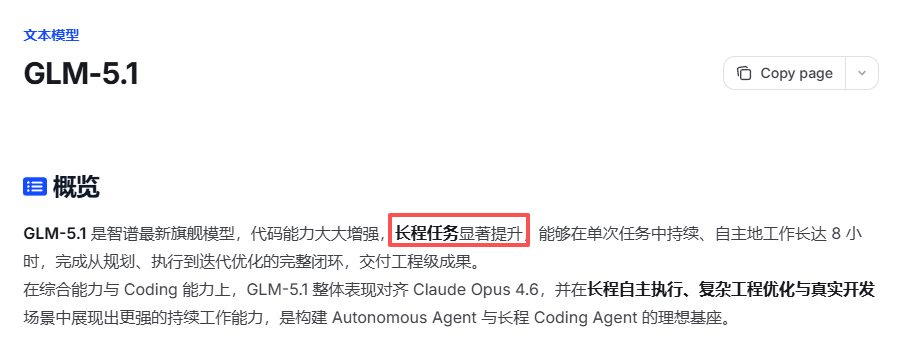

GLM-5.1:长程任务、自主工作长达 8 小时。

Kimi K2.6:不间断编码 13 小时,修改 4000+ 行代码。

Claude Opus 4.7:长期代理工作,知识、视觉、记忆任务。

也聚焦

coding

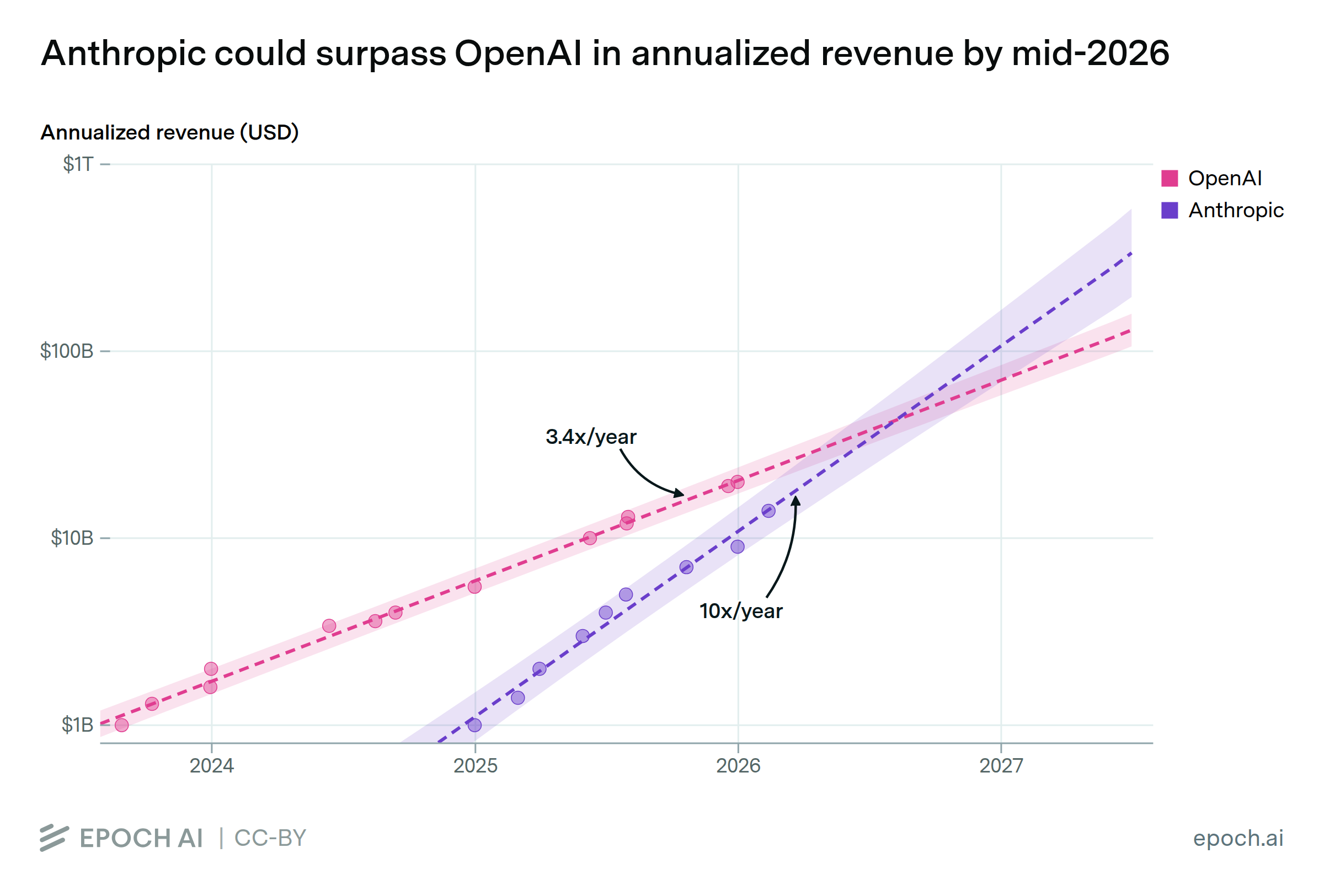

Anthropic 的年化收入曲线更陡,核心支撑来自高价值生产力场景;这解释了 coding 为什么变成模型厂商主战场。

原生支持

接近 1M

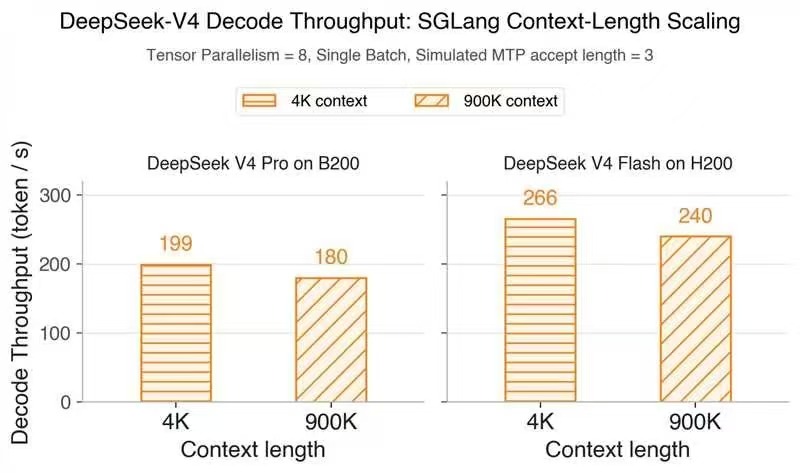

SGLang blog · DeepSeek-V4-Pro · native long context

4K 到 900K 上下文,decode 吞吐只从 199 降到 180、266 降到 240;接近 1M 原生长上下文仍能保持输出性能。

华为超节点

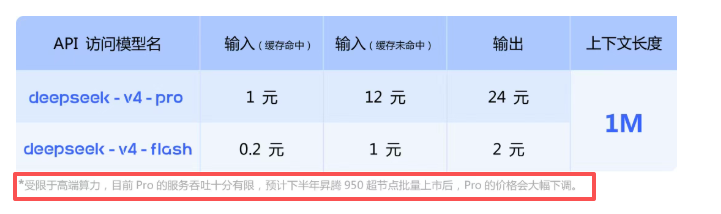

价格屠夫 · API 价格下降 · 国产算力闭环

国外那些简短公告里没有这句话:今年下半年 950 超节点批量上市后,Pro 价格可能降一半还不止。非常罕见地,在 AI 领域出现了一个逆向信息差:中国人大致都知道,但美国人还不知道。

小宇宙播客

这几个我基本每集都会听,基本能了解整个 AI 的发展和生态。

张小珺|商业访谈录:长访谈,适合听一线 AI 公司和创业者的完整判断。

屠龙之术:AI、coding、多模态、产品和大厂动态,信息密度很高。

后互联网时代的乱弹:技术、人和未来,适合补足行业生态和趋势视角。